在資本市場(chǎng),信譽良好的(de)主體企業或債券等被賦予了(le)相關等級的(de)評級。本質上,信用(yòng)評級是債券市場(chǎng)發展的(de)副産品,是表示信用(yòng)的(de)最簡單的(de)級别符号。在國際上,有著名的(de)三大(dà)評級機構:穆迪、标普和(hé)惠譽。在國内,不完全統計,目前有牌照(zhào)的(de)債券評級機構共六家:中誠信、大(dà)公、聯合資信、新世紀、鵬元和(hé)東方金誠。

按評級劃分(fēn),信用(yòng)評級大(dà)體可(kě)以分(fēn)成以下(xià)幾類:

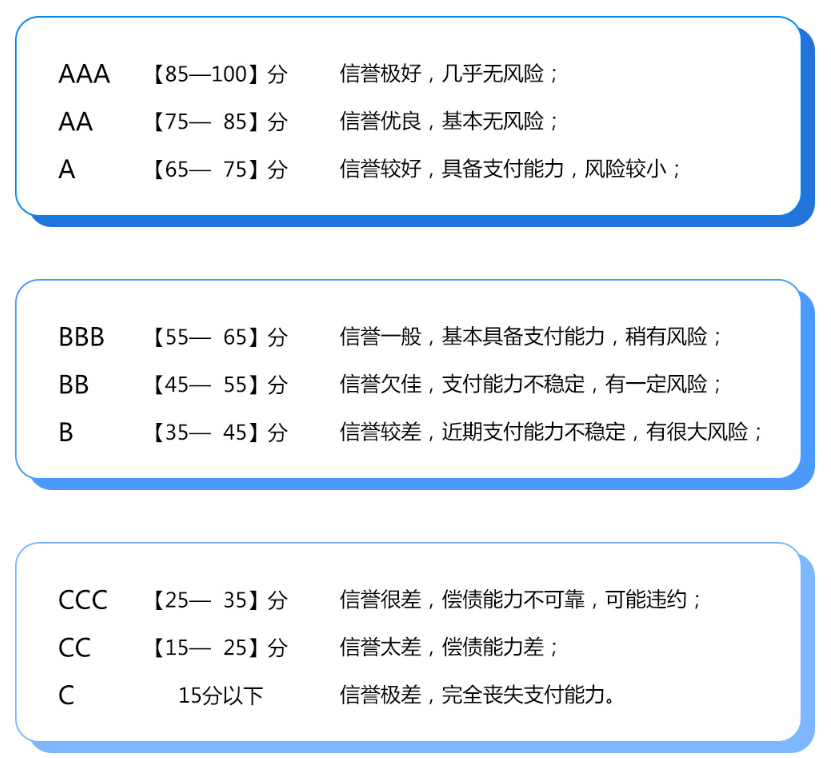

AAA級:償還(hái)債務的(de)能力極強,基本不受不利經濟環境的(de)影(yǐng)響,違約風險極低。

AA級 :償還(hái)債務的(de)能力很強,受不利經濟環境的(de)影(yǐng)響不大(dà),違約風險很低。

A級 :償還(hái)債務能力較強,較易受不利經濟環境的(de)影(yǐng)響,違約風險較低。

BBB級:償還(hái)債務能力一般,受不利經濟環境影(yǐng)響較大(dà),違約風險一般。

BB級 :償還(hái)債務能力較弱,受不利經濟環境影(yǐng)響很大(dà),有較高(gāo)違約風險。

B級 :償還(hái)債務的(de)能力較大(dà)地依賴于良好的(de)經濟環境,違約風險很高(gāo)。

CCC級:償還(hái)債務的(de)能力極度依賴于良好的(de)經濟環境,違約風險極高(gāo)。

CC級 :在破産或重組時(shí)可(kě)獲得(de)保護較小,基本不能保證償還(hái)債務。

C級 :不能償還(hái)債務。

(其中AA-CCC級,還(hái)可(kě)用(yòng)“+”或“-”來(lái)細分(fēn)信用(yòng)的(de)高(gāo)低)

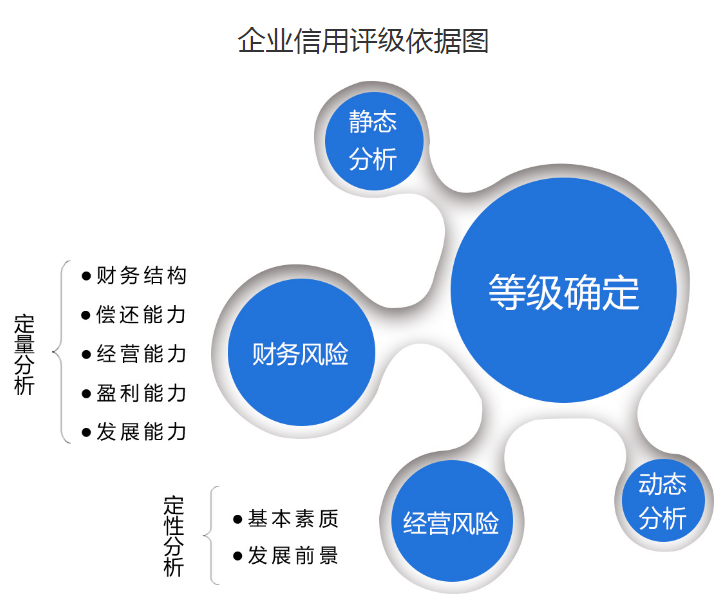

評級的(de)方法

信用(yòng)評級其實是一個(gè)系統性工程,與股票(piào)的(de)基本面分(fēn)析類似,但又有些不同(下(xià)面會講)。對(duì)一家企業或者一種債券進行信用(yòng)評級,是一個(gè)自上而下(xià)的(de)過程,即從宏觀到行業再到企業。前兩者的(de)因素太多(duō)了(le),還(hái)有各種複雜(zá)的(de)評級模型,這(zhè)裏就不贅述,這(zhè)裏簡單提一下(xià)關于企業評級需要考慮的(de)因素:

(1)規模。一般而言,規模大(dà)則具有較強的(de)抗風險能力,一定程度上能增加信用(yòng)級别。

(2)業務、産品多(duō)元化(huà)。這(zhè)同樣有助于增加抗風險能力。

(3)财務指标。這(zhè)其實和(hé)基本面差不多(duō),有興趣的(de)可(kě)以自行查找,了(le)解那些關于企業償債能力的(de)相關财務指标(速動比率,流動比率和(hé)現金比率等等)。

(4)其他(tā)因素。如融資能力、财務彈性、綜合競争力、股東支持等。

但是,前面說了(le)評級有分(fēn)類、又有基本面分(fēn)析,但不同信用(yòng)評級與實際的(de)違約率依然存在較大(dà)的(de)差異。這(zhè)主要是因行業而異。舉個(gè)例子:

評級分(fēn)析師認爲P2P是較高(gāo)風險行業,但根據調查後發現:P2P行業A公司的(de)信用(yòng)評級與石油行業B公司差不多(duō),于是均給予其AA的(de)信用(yòng)評級。但之後A公司就跑路了(le),而且這(zhè)行業裏跑路的(de)還(hái)不止一家。結果發現:P2P行業AA評級的(de)違約率遠(yuǎn)高(gāo)于石油行業,說明(míng)P2P行業的(de)評級偏高(gāo)。

可(kě)是,評級機構之間也(yě)會有競争,你想啊:A公司在你這(zhè)裏評的(de)是AA-,在别人(rén)那評的(de)是AA+,那憑什(shén)麽别人(rén)來(lái)你這(zhè)做(zuò)評級呢(ne)?于是,在合理(lǐ)範圍内,評級機構一般都會盡可(kě)能調高(gāo)評級(大(dà)多(duō)集中在AAA、AA+和(hé)AA)。但這(zhè)與選股有不同之處在于:選股咱們喜歡的(de)是高(gāo)增長(cháng),而評級的(de)話(huà)則更喜歡長(cháng)期穩定或小幅增長(cháng)。

總的(de)來(lái)說,國内的(de)評級發展還(hái)很稚嫩,而且還(hái)具有強烈的(de)“中國特色”(國有的(de)評級普遍高(gāo)于民營),再加上市場(chǎng)上違約數據的(de)部分(fēn)缺失,可(kě)以說,真正要說哪家評級最權威,難!

增級與降級

一般而言,信用(yòng)評級的(de)增級可(kě)以分(fēn)爲以下(xià)幾種情形:

(1)不動産抵押。這(zhè)類增級方式最常見,最簡單例子,你去銀行貸款,銀行肯定願意貸給有房(fáng)産抵押的(de)人(rén)。

(2)有價證券質押或股權質押。這(zhè)個(gè)容易理(lǐ)解,比如說價值100萬的(de)騰訊股票(piào)、某某獨角獸公司的(de)股權等等,都可(kě)以用(yòng)來(lái)增級。當然,除了(le)第三方擔保外,這(zhè)種資産的(de)抵/質押均取決于評級公司評估資産價值的(de)方法。

(3)保證人(rén)擔保。用(yòng)專業點的(de)話(huà),就是對(duì)債權的(de)“無條件不可(kě)撤銷連帶責任保證擔保”,這(zhè)需要有規範的(de)擔保合同才行。目前,穆迪公司就擁有這(zhè)樣的(de)根據擔保人(rén)、發行人(rén)信息測算(suàn)違約率的(de)模型,通(tōng)過輸入發行人(rén)、擔保人(rén)的(de)信用(yòng)評級,以及雙方的(de)相關性,測算(suàn)出債項的(de)評級。

降級的(de)情況也(yě)有以下(xià)幾類:

(1)财務和(hé)基本面嚴重惡化(huà)。如财務大(dà)幅惡化(huà)、重大(dà)資産處理(lǐ)、重大(dà)負面事件等。

(2)評級修正導緻變動。一方面,由于信息了(le)解不充分(fēn),或分(fēn)析師判斷不準确,導緻評級公司出具的(de)評級結果偏高(gāo)或偏低,則在跟蹤評級中有修正預期。

(3)行業動态變化(huà)。就像我剛開始舉的(de)那個(gè)P2P和(hé)石油行業評級的(de)例子。有的(de)行業過高(gāo)或者過低都要動态調整。

我們環通(tōng)咨詢提供信用(yòng)評級項目,大(dà)家可(kě)以跟我們信用(yòng)評級項目部咨詢。